La RG 5531/2024 eliminó la obligación de presentar la declaración jurada informativa de ingresos, gastos, deducciones admitidas y retenciones sufridas, entre otros, para quienes obtienen ingresos bajo relación de dependencias, jubilados, entre otros

A partir del período fiscal 2023, inclusive, cuando el importe bruto de las rentas obtenidas en el año fiscal, resulte igual o superior al monto que publique anualmente ARCA (https://www.afip.gob.ar/gananciasYBienes/bienes-personales/declaracion-jurada/informativa.asp), se deberá informar sólo los bienes al 31 de diciembre de cada año, valuados conforme las disposiciones vigentes del Impuesto Sobre los Bienes Personales.

¿Qué monto establecerá ARCA para el periodo 2024, como requisito para su presentación?

Si observamos la norma anterior (RG AFIP 5349/2023), contenía un ajuste conforme al artículo 30 de la Ley del Impuesto a las Ganancias, utilizando el coeficiente de variación de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE).

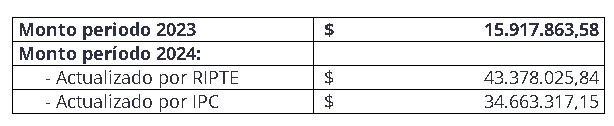

Con esta variación, se había establecido un umbral de $ 15.917.863,58 para el período 2023, por debajo del cual no era necesario presentar la declaración informativa.

Con el índice RIPTE de octubre de 2024 siendo 2,7251, el nuevo monto para el período 2024 se eleva a $ 43.378.025,84, siendo este el valor a partir del cual se requiere la presentación de la declaración.

No obstante, la Ley 27.743 de Medidas Fiscales Paliativas y Relevantes modificó el método de ajuste, adoptando el coeficiente derivado de la variación del Índice de Precios al Consumidor (IPC). Según este nuevo criterio, el índice para el período 2024 es de 2,1776, lo que fija el umbral de presentación en $ 34.663.317,15.

¿Cuál de estos dos valores definirá la ARCA para establecer el monto mínimo a partir del cual será necesario realizar la presentación?

Es probable que se opte por la actualización utilizando el IPC, lo que resultaría en un valor inferior al que se habría determinado con el método previo basado en el RIPTE.

Recordemos que la declaración jurada no puede arrojar saldo a pagar o a favor del contribuyente, ya que la misma tiene el carácter de informativa de los bienes.

Si el sujeto no se encuentra inscripto en el impuesto, la presentación podrá realizarse hasta el 30 de junio, inclusive, del año siguiente al período fiscal al que corresponde la información declarada.

En caso de que la declaración determine un importe a ingresar o un saldo a favor del contribuyente, la obligación se considerará cumplida para aquellos que estén inscriptos en el gravamen y hayan presentado la declaración jurada correspondiente.

Fuente: TriviaConsejo